Diferencia entre revisiones de «SIU-Sanaviron-Quilmes/version1.2.0/operacionesnuc-caracxcpto vta cobranza»

| Línea 26: | Línea 26: | ||

<br /> | <br /> | ||

| + | === Caracterización para Comisiones === | ||

| + | En el caso de tener comisiones tildar la opción SI para habilitar el combo con los conceptos de ingreso: | ||

| + | |||

| + | [[Archivo:SQ_carac_ingreso_comision.png | |link=]] | ||

| + | |||

| + | === Caracterización para Netos === | ||

Seleccionar el [[Archivo:SQ_concepto_ingreso.png | |link=]] configurado en <big>[[SIU-Sanaviron-Quilmes/version1.2.0/operacionesnuc-caracdeingreso|Administrar caracterizaciones de ingreso ]]</big> | Seleccionar el [[Archivo:SQ_concepto_ingreso.png | |link=]] configurado en <big>[[SIU-Sanaviron-Quilmes/version1.2.0/operacionesnuc-caracdeingreso|Administrar caracterizaciones de ingreso ]]</big> | ||

| Línea 32: | Línea 38: | ||

<big>'''Ejemplo :'''</big> <br /> | <big>'''Ejemplo :'''</big> <br /> | ||

[[Archivo:SQ_edicion.png||link=]] | [[Archivo:SQ_edicion.png||link=]] | ||

| − | + | <br /> | |

[[Archivo:SQ_asociados_cpto_y_cpto_ingreso.png||link=]] | [[Archivo:SQ_asociados_cpto_y_cpto_ingreso.png||link=]] | ||

Revisión del 15:06 19 dic 2018

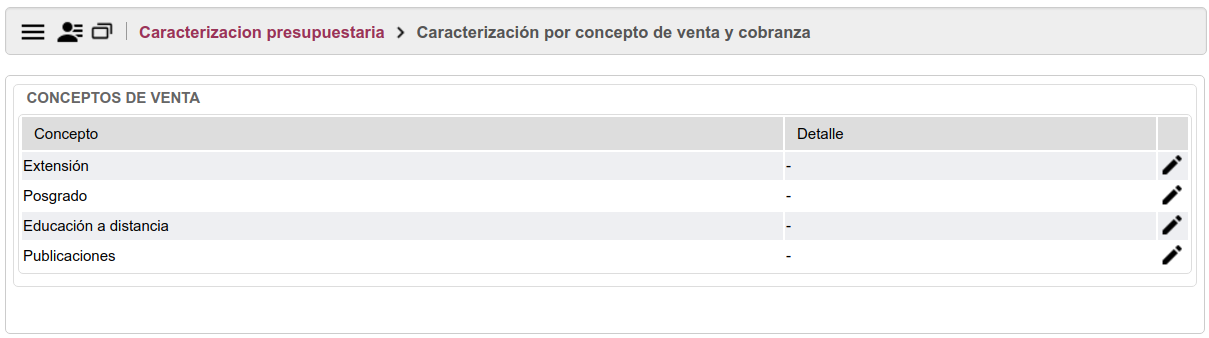

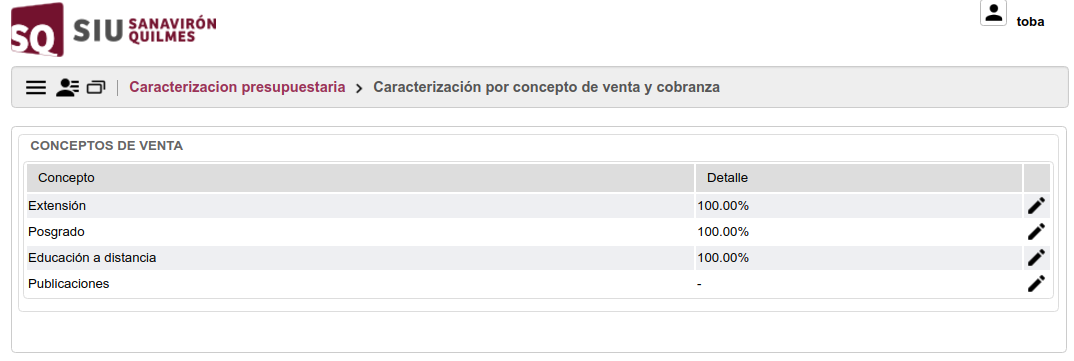

Caracterización por concepto de venta y cobranza

Ubicación en el Menú: Ventas / Caracterización presupuestaria

Objetivo

Asociar Los conceptos de ventas a un concepto de ingreso y en qué proporción. Este concepto de ingreso corresponde al ingreso neto, libre de gastos por comisiones. También es posible configurar qué concepto de ingreso corresponde a las comisiones que retiene el agente de cobranza online en el caso de existir.

Pre-requisitos

- Actualizados los catálogos de SIU-Pilagá , Ir al Planificador de tareas

- Realizada la Caracterización de ingreso

Inicio

Caracterización

Seleccionar el botón ![]() para editar los datos del Concepto de venta elegido:

para editar los datos del Concepto de venta elegido:

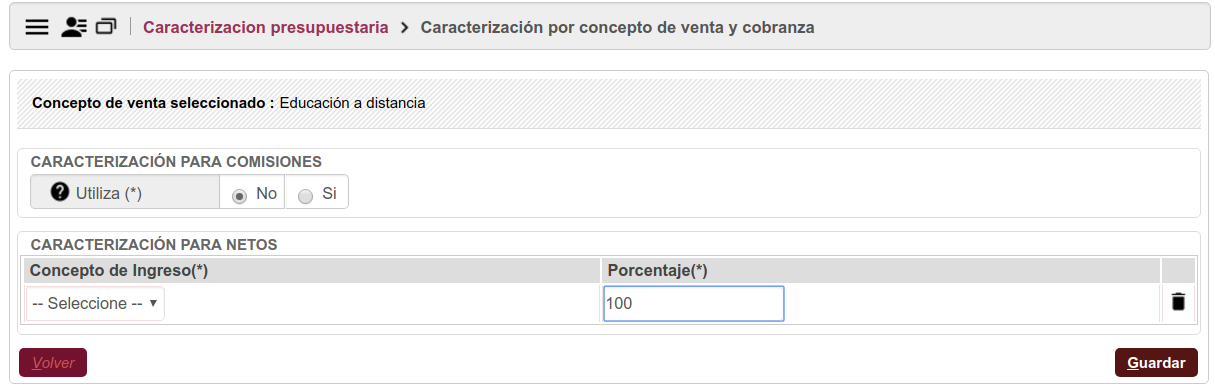

Caracterización para Comisiones

En el caso de tener comisiones tildar la opción SI para habilitar el combo con los conceptos de ingreso:

Caracterización para Netos

Seleccionar el  configurado en Administrar caracterizaciones de ingreso

configurado en Administrar caracterizaciones de ingreso

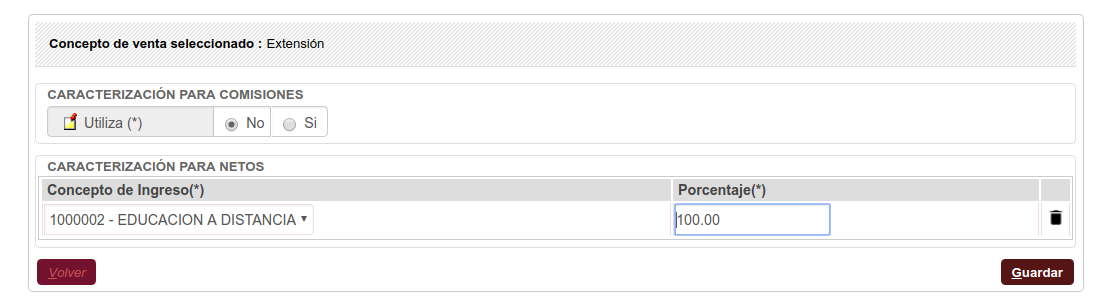

Ejemplo :

Nota :