SIU-Sanaviron-Quilmes/version1.2.0/operacionesnuc-caracxcpto pagos cobranza

Administrar Cuentas de Tesorería por Medios de Pagos y Conceptos de Cobranzas

Ubicación en el Menú: Ventas / Caracterización presupuestaria

Objetivo

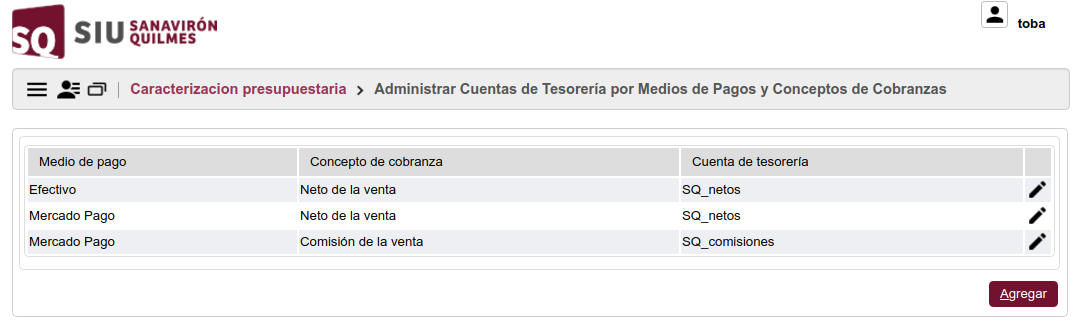

En este paso, se deberá machear todos los medios de pagos habilitados con al menos un concepto de cobranza y la cuenta de tesorería destinataria:

Hay que tener en cuenta que de utilizar una plataforma de cobro online, por lo general, estas retienen un costo por comisión. En ese caso es posible vincular dos conceptos de cobranza con un mismo medio de pago:

En este paso, se deberá machear todos los medios de pagos habilitados con al menos un concepto de cobranza y la cuenta de tesorería destinataria:

Hay que tener en cuenta que de utilizar una plataforma de cobro online, por lo general, estas retienen un costo por comisión. En ese caso es posible vincular dos conceptos de cobranza con un mismo medio de pago.

Los conceptos de cobranza serán siempre dos:

- Neto: importe que ingresó a la Facultad/Universidad libre de comisiones y gastos del Agente de Cobranza

- Comisión: importe retenido por el Agente de Cobranza del costo del servicio

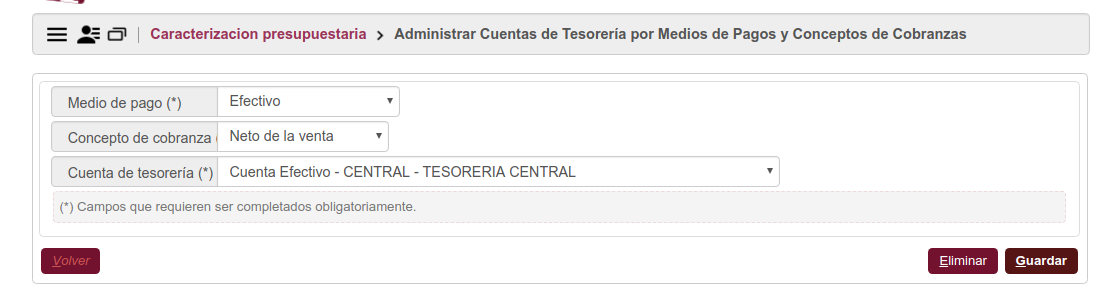

Existen dos formas de asignarle una cuenta de tesorería a un medio de pago. Las operaciones son:

- Administrar Cuentas de Tesorería por Med. de Pagos y Concep. de Cobranzas

- Administrar medios de pago

La operación Administrar Cuentas de Tesorería por Med. de Pagos y Concep. de Cobranzas ofrece mayor grado de granularidad y en caso de estar configurada prevalecerá por sobre la configuración de la operación Administrar Medios de pago.

Por ejemplo, en caso de utilizar un agente de cobranza online que retiene una comisión a cada venta y querer acentarlo en SIU-Pilagá, es posible desde la operación Administrar Cuentas de Tesorería por Med. de Pagos y Concep. de Cobranzas indicar a qué cuentas corresponde, sin necesidad de hacerlo en la operación Administrar medios de pago.

Pre-requisitos

- Actualizados los catálogos de SIU-Pilagá , Ir al Planificador de tareas

- Realizada la Caracterización de ingreso

Inicio